최근 전기차 등 친환경자동차가 증가하면서 자동차세가 감소하는 모습을 보이고 있다. 친환경차는 내연차에 비해 자동차세 부담이 없거나 낮아 세수 감소 우려가 있어 새로운 과세제도를 마련해야 한다는 제언이 나왔다.

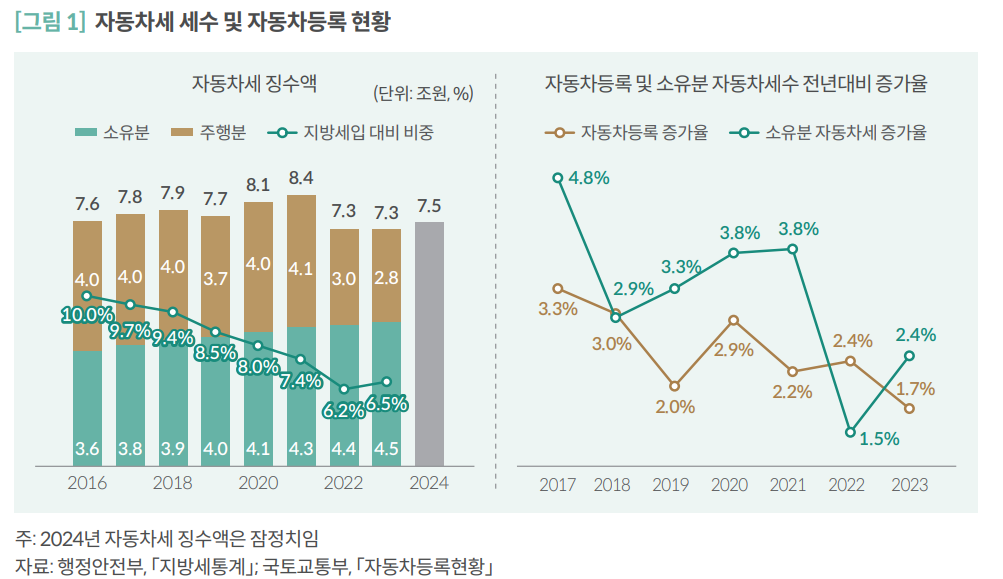

29일 국회예산정책처의 ‘자동차세 과세 현황과 개선과제’ 보고서에 따르면 자동차세는 지난해 7조5000억원(잠정) 수납됐다. 전년 대비 2000억원 증가했지만 2021년(8조4000억원) 대비로는 1조원가량 감소한 규모다.

자동차세는 크게 두가지로 나뉘는데 자동차 소유에 부과하는 소유분 자동차세와 주행 시 소비되는 휘발유·경유에 부과되는 주행분 자동차세로 구분된다.

소유분 자동차세는 자동차의 배기량과 적재정량을 기준으로 부과하며, 주행분 자동차세는 교통 ·에너지·환경세의 부가세다.

소유분 자동차세 수납액은 2016년 3조6000억원에서 2023년 4조5000억원으로 꾸준히 증가하는 추세지만 등록자동차 수 증가율 저하에 따라 수납액 증가세는 둔화됐다.

같은 기간 주행분 자동차세는 4조원에서 2조8000억원으로 1조2000억원 줄었다. 예산정책처는 최근 자동차세수 감소는 주행분 감소에 기인한 것으로 봤다.

신미정 추계세제분석실 세제분석2과 분석관은 자동차세 개편 관련해 승용자동차의 과세기준인 배기량이 재산과세로서 적절한지, 또 내연차에 비해 자동차세 부담이 없거나 낮은 친환경차가 도로사용, 교통혼잡유발 등 세부담 형평성에 대한 문제가 제기되고 있다고 짚었다.

친환경차는 최근 수요가 증가하면서 전체 승용차 등록 대수의 약 10%를 차지한다. 2019년 이후 연평균 35.5%의 높은 증가세를 보이고 있다.

전기차 수요가 증가하는 가운데, 내연차에 비해 낮은 소유분 세부담과 주행분 부담이 없어 향후 자동차세 세수 감소 우려된다는 설명이다.

미국의 경우, 낮은 세부담에 따른 비용은 전기차 추가등록비와 주행거래세 부과로 문제 해결하고 있다.

추가등록비는 자동차세 성격의 ‘등록비’에 전기차 및 하이브리드 차에 대해서는 중량, 차량가격, 정액과세 등에 따라 추가 과세하며 올해 5월 기준 39개 주가 시행하고 있다. 주행거래세는 실제 도로이용자가 운행한 거리에 비례해 비용을 부담하는 세금이며 기존의 연료 소비세에 대한 대안으로 하와이, 펜실베니아주, 유타주 등 시행 중이다.

신 분석관은 “현재 배기량 기준 과세는 재산과세적 성격 반영이 곤란해 고가 수입차 및 전기차 등을 고려한 배기량 이와 차량 가격, 중량, 이산화탄소 배출량, 출력 등 새로운 과세기준 개편을 논의해야 한다”고 강조했다.

이주희 기자 jh224@segye.com