[세계파이낸스=장영일 기자] SK하이닉스의 추락의 골이 깊어지고 있다. 메모리 호황으로 작년엔 역대 최대 실적을 거뒀으나 올해에는 높은 메모리 의존도가 독이 되고 있다는 지적이다.

리스크 관리와 지속적인 성장을 위해선 SK하이닉스가 특정 제품군에 대한 의존도를 꾸준히 줄여야 한다는 의견이 제기된다.

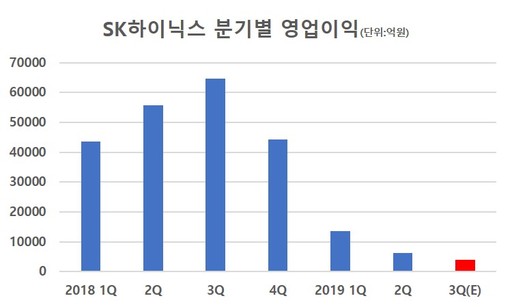

7일 업계에 따르면 SK하이닉스의 올 3분기 매출과 영업이익은 각각 6조950억원, 4025억원으로 전년 동기 대비 각각 46.6%, 93.8% 줄어들 것으로 예상된다.

메모리 슈퍼 사이클(초호황)이 저물면서 올 한해 전체 영업이익도 3조원을 밑돌 것으로 예상되면서, 2조원대의 영업손실을 낸 2008년 이후 11년 만에 가장 낮은 실적을 거둘 것으로 보인다.

영업이익의 대부분을 차지하는 메모리 반도체 가격이 작년말부터 급락한 영향이다. SK하이닉스의 생산량의 80%를 차지하는 D램의 경우 평균 고정거래 가격은 작년 12월 7.25달러에서 9월 2.94달러로 60% 가까이 떨어졌다.

불과 1, 2년 전과는 상전벽해(桑田碧海) 수준이다. 2017년과 2018년 SK하이닉스는 폭발적인 메모리 시장 성장률에 힘입어 연간 최대 실적을 경신한 바 있다.

2017년 메모리 시장의 전년 대비 성장률은 64%였고, 작년 메모리 시장 성장률은 26%에 달했다. SK하이닉스는 작년 3분기에 매출 11조4168억원, 영업이익 6조4724억원으로 역대 최대 분기 실적을 기록했다.

메모리 반도체 가격 하락세는 현재 주춤하지만 본격적인 시장 수요 회복과 이에 따른 실적 반등은 더딜 것으로 예측된다. D램의 경우 시장 재고 수준이 상당해 연말까지는 실적 반등이 어려울 것이란 전망이다.

문제는 이처럼 실적이 롤러코스터를 타게 되면 경영자 입장에서 장기적인 비전을 갖고 투자를 결정하기 어려워지게 된다. 불황이 예견될 경우 투자와 고용을 줄이게 돼 지속적인 성장이 어렵게된다는 문제가 발생한다.

반도체 분야의 맞수 삼성전자가 반도체 외에도 가전, 스마트폰, 전장 등 다양한 사업으로 리스크를 분산시키고 있는 것과 대비된다.

삼성전자도 SK하이닉스와 같이 올 상반기 반도체 영업이익이 급락했지만, 가전부문이 선전하면서 상당부분 실적을 선방할 수 있었다. 올 3분기엔 스마트폰이 그 역할을 대신할 것으로 예측된다.

SK하이닉스 입장에서 볼 때 반도체 생산에 주력하다보니 경기에 민감할 수 밖에 없고 경기에 따라 실적이 속절없이 추락하는 상황이 지속되고 있다는 분석이다. 즉, 안전장치가 없다는 지적이 나올 수 밖에 없다.

하지만 SK하이닉스는 다른 기업들과 달리 사업 영역을 확장하기 어려운 상황이다.

SK하이닉스는 ㈜SK의 손자회사다. 공정거래법상 지주사의 손자회사가 다른 회사를 인수할 때는 지분 100%를 확보해야 해 비효율적이다. 다른 기업들이 소수의 지분으로 경영권을 행사하는 것과 달리 돈도 많이 들고 속도도 느리다는 것이다.

업계 관계자는 "지배구조 개편을 통해 SK하이닉스가 합병 지주사의 자회사가 될 경우 각종 기업 인수·합병(M&A)이나 사업 다각화에 더 쉽게 나설 수 있을 것"이라고 말했다.

SK하이닉스도 삼성전자처럼 메모리에 치우친 사업구조에 변화를 줄 것이란 관측도 나온다.

삼성전자는 앞서 비메모리 반도체에 2030년까지 133조원을 투자하겠다고 밝혔다. 메모리 호황으로 큰 재미를 봤지만 이같은 상황이 언제까지 이어질지 장담할 수 없다는 전망에서 리스크 분산을 위한 조치로 해석되고 있다.

업계 관계자는 "서버와 모바일 등 D램 중심의 메모리 제품이 성장을 이끌고 있지만 시장이 저성장 국면에 진입하면 과도한 사업 의존도가 독이 될 수 있다"고 말했다.

그러나 SK하이닉스는 다각화보다는 초격차 전략으로 미래 반도체 수요에 선제적으로 대응한다는 방침을 세웠다.

SK하이닉스는 용인 반도체 클러스터 조성을 통해 차세대 메모리 사업에 집중한다는 전략이다. 메모리 반도체 분야에서 차세대 제품 기술력을 확보해 선두 업체로 도약하는 것이 더욱 효과적이라는 판단에서다.

SK하이닉스는 이천 M16 구축과 연구개발동 건설 등에 약 10년간 20조원 규모를 투자한다. 청주에는 작년부터 가동중인 M15의 생산능력확대를 포함해 약 10년간 35조원 규모의 투자를 집행할 계획이다.

특히 M15는 3차원(3D) 낸드플래시 전용 공장이다. D램에 과도하게 치중된 사업 포트폴리오를 다각화하기 위한 포석인 동시에 무섭게 따라오고 있는 중국을 따돌릴 수 있는 회심의 카드다.

업계 다른 관계자는 "다시 메모리 호황기가 찾아오면 사업 다각화로 체질을 개선해야된다는 의견이 줄어들 것"이라면서도 "안정적인 성장을 위해서는 특정 제품에 과도하게 의존하는 것보다 이를 보완할 수 있는 제품 및 전략 수정이 필요할 것"이라고 말했다.

jyi78@segye.com