올해 1분기 말 보험회사의 지급여력비율(K-ICS·킥스)이 전분기 대비 하락했다.

킥스 비율은 보험계약자가 일시에 보험금을 청구했을 때 보험사가 이를 한 번에 지급할 수 있는지를 알 수 있는 지표로 보험사의 재무건전성을 가늠할 수 있다.

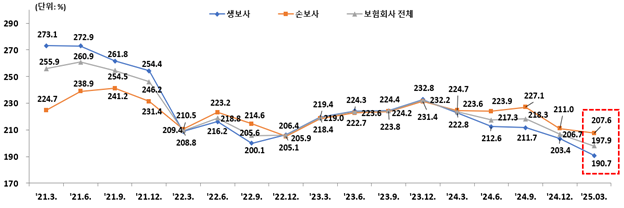

17일 금융감독원이 발표한 ‘2025년 3월 말 기준 보험회사 지급여력비율 현황’에 따르면 3월 말 보험사의 킥스 비율은 197.9%로 전분기말(206.7%) 대비 8.7%포인트 하락했다.

2023년 새회계제도(IFRS17) 도입에 따라 구 지급여력제도(RBC)가 보험사의 자산과 부채를 시가로 평가하는 킥스 비율로 전환됐다. 킥스 비율이 200%를 하회한 것은 이번이 처음이다.

생명보험사가 190.7%, 손해보험사가 207.6%로 전분기말 대비 각각 12.7%포인트, 3.4%포인트 하락했다.

금융당국의 권고치인 130%에 미치지 못한 보험사는 네 곳으로, 동양생명(127.2%), 롯데손해보험(119.9%), MG손해보험(-18.2%), 캐롯손해보험(68.6%)이다.

킥스 비율이 급락한 곳은 삼성생명(177.2%), 교보생명(186.8%), 한화생명(154.1%), 메리츠화재(238.9%) 등으로 각각 7.7%포인트, 33.9%포인트, 9.7%포인트, 9.3%포인트 떨어졌다.

금감원은 보험사의 킥스 비율 감소한 이유는 가용자본과 요구자본이 늘어난 데 따른 결과로 봤다.

3월 말 경과조치 후 킥스 가용자본은 249조3000원으로 전분기말 대비 1조3000억원 증가했다. 금리 하락 및 할인율 현실화에도 불구하고, 당기순이익 시현 및 자본증권 신규 발행 등으로 가용자본이 소폭 증가한 것으로 분석했다.

같은 기간 경과조치 후 킥스 요구자본은 126조원으로 전분기말 대비 5조9000억원 늘었다. 장기 보장성보험 판매에 따른 장해·질병위험액이 3조원 증가했고, 자산부채(ALM) 미스매칭 확대 등에 따른 금리위험액도 1조7000억원 증가한 것에 기인한다.

금감원은 “최근 기준금리 인하 등에 따라 저금리 기조 지속이 전망되는 만큼 금리하락에 대비한 자산부채 관리 노력을 지속할 필요가 있다”면서 “자산 듀레이션 확대뿐 아니라 부채 듀레이션 축소 노력이 긴요하다”고 말했다.

금감원 자산부채 관리가 미흡한 보험사를 중심으로 리스크관리를 강화할 수 있도록 철저히 감독한다는 계획이다.

이주희 기자 jh224@segye.com