고금리·저성장의 장기화 속에서 한국 경제의 ‘빚 시한폭탄’이 현실화하고 있다. KB·신한·하나·우리 등 4대 금융지주가 올해 3분기까지 이자와 수수료로 벌어들인 이익만 15조원을 넘어 사상 최대 실적을 기록했지만, 동시에 부실 대출은 눈덩이처럼 불어나며 금융 시스템의 건전성이 빠르게 악화되고 있다.

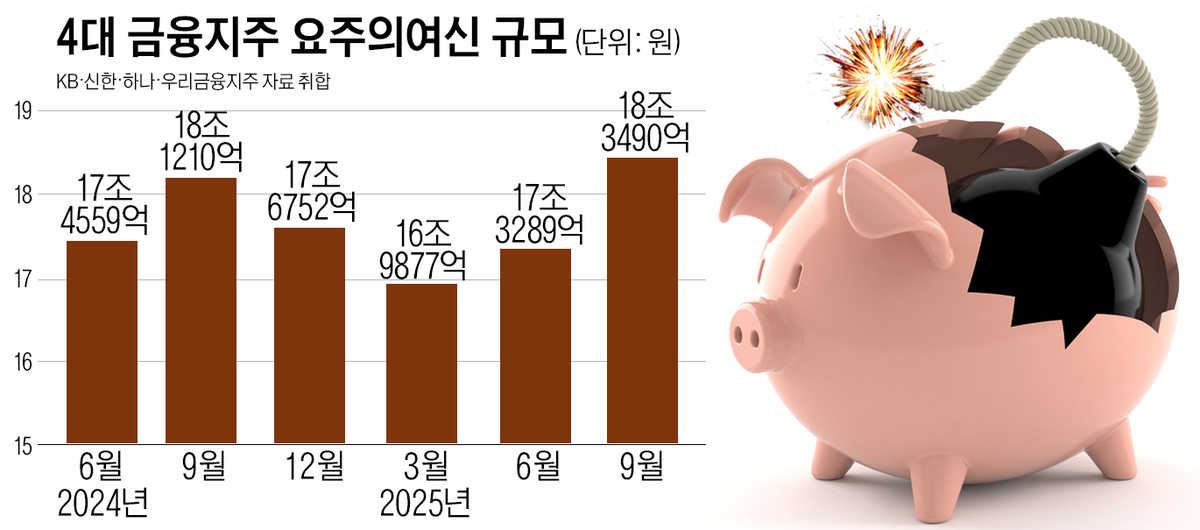

9일 금융권에 따르면 4대 금융지주가 공개한 3분기 말 기준 요주의여신(연체 1~3개월) 규모는 18조3490억원으로 집계됐다. 이는 2019년 우리금융지주 출범으로 4대 금융지주 통합 통계가 작성된 이후 최대 규모다.

연체가 3개월을 넘어 고정이하로 분류되는 부실채권(NPL) 역시 9조2682억원에 달했다. 지난 2분기(9조 3042억원)보다는 소폭 줄었지만, 1년 전 같은 기간(7조 8651억원)과 비교하면 18% 급증했다. 단순 평균 기준 NPL 비율은 0.72%로, 올해 1·2분기 최고치(0.74%)와 큰 차이가 없었다.

눈에 띄는 것은 충당금 대비 부실채권 비율(NPL 커버리지)이 빠르게 악화되고 있다는 점이다. 3분기 말 기준 4대 금융지주의 평균 NPL 커버리지 비율은 123.1%로, 지난해 같은 기간(141.6%)보다 18.5%포인트나 떨어지며 역대 최저 수준으로 추락했다. 이는 은행이 보유한 대손충당금으로 부실을 감당할 여력이 빠르게 줄고 있음을 의미한다.

4대 금융지주는 부실 확대에 대응하기 위해 대규모 충당금을 쌓고, 부실채권을 상각하거나 매각하며 장부를 정리해왔다. 그럼에도 건전성 악화를 막기에는 역부족이었다.

올해 1~3분기 동안 4대 금융지주가 적립한 충당금은 총 5조6296억원으로, 2019년 이후 같은 기간 기준 최대치다. 또 4대 시중은행이 상각 또는 매각을 통해 털어낸 부실채권 규모는 4조6461억원으로, 2018년 이후 3분기 누적 기준 최대다.

은행은 연체 3개월 이상 대출을 ‘고정 이하’ 부실채권으로 분류해 별도 관리하다가, 회수 가능성이 낮다고 판단되면 장부에서 제거(상각)하거나 자산유동화회사 등에 할인 매각한다. 그러나 이 같은 정리에도 불구하고 전체 부실 규모가 늘어나고 있다는 것은 부실의 발생 속도가 정리 속도를 압도하고 있음을 보여준다.

금융권 안팎에서는 이번 부실 확산의 핵심 원인으로 장기화된 고금리와 저성장, 그리고 경기 양극화를 꼽는다.

한 시중은행 관계자는 “경기가 일부 수출기업을 중심으로 회복세를 보인다지만, 자영업자와 중소기업 등 내수 기반 차주들은 여전히 한계 상황”이라며 “부동산 시장 불안과 가계부채 관리 부담으로 기준금리 인하가 늦어지면서, 실제 시장금리 하락이 기대보다 더디다”고 설명했다.

일각에서는 최근 증시 활황과 정부의 소비 진작책이 경기 회복을 자극하면서 금융권의 자산 건전성도 완화될 것이라는 기대가 나온다. 하지만 잠재성장률(약 2%)을 밑도는 저성장 기조 속에서 부실 위험이 구조적으로 확대되고 있다는 우려도 있다.

금융지주들은 부실 확산을 막기 위해 고금리 고객 대상 금리 감면, 취약차주 채무조정, 부실채권 추가 상·매각 등 선제적 관리에 나서겠다는 입장이다.

한 금융지주 관계자는 “고금리 대출자의 상환 부담을 줄이기 위한 감면 프로그램을 확대하고, 자영업자·저신용 차주에 대한 맞춤형 채무조정을 추진할 것”이라고 밝혔다.

이주희 기자 jh224@segye.com