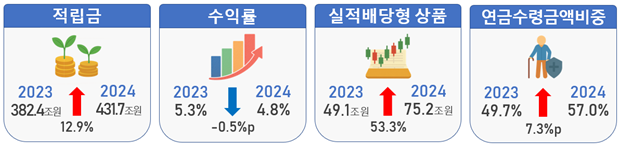

지난해 퇴직연금 적립금이 제도 도입 이후 처음으로 400조원을 넘어섰다. 연간 수익률은 4.77%로 최근 2년간 물가수익률이나 정기예금 금리를 상회하는 실적을 거둔 것으로 나타났다. 운용방법은 펀드와 상장지수펀드(ETF) 등 실적배당형 상품에 투자한 금액이 늘면서 저축에서 투자로 패러다임 변화가 두드러지고 있다.

금융감독원과 고용노동부가 9일 발표한 2024년 우리나라 퇴직연금 투자 백서에 따르면 지난해 퇴직연금 적립금은 431조7000억원으로 전년대비 49조3000억원(12.9%) 증가했다.

제도유형별로 보면 확정급여형(DB)이 214조6000억원으로 가장 많았고, 다음으로 확정기여형·기업형IRP(DC)가 118조4000억원, 개인형IRP가 98조7000억원으로 나타났다. 이 중 DC형과 개인형IRP 비중은 2022년 7월 디폴트옵션이 도입된 이후부터 증가세가 두드러졌다.

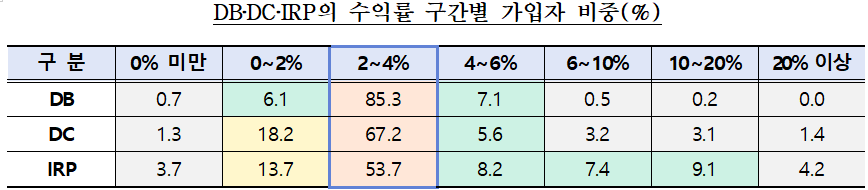

지난해 퇴직연금 연간수익률은 4.77%로 최근 5년 및 10년간 연환산 수익률 2.86%, 2.31%에 대비해 양호한 수준을 기록했다. 제도별 수익은 DB 4.04%, DC 5.18%, IRP 5.86%로 운용주체가 회사가 아닌 개인이고 실적배당형 비중이 높은 제도일수록 상대적으로 더 높은 수익률을 시현했다.

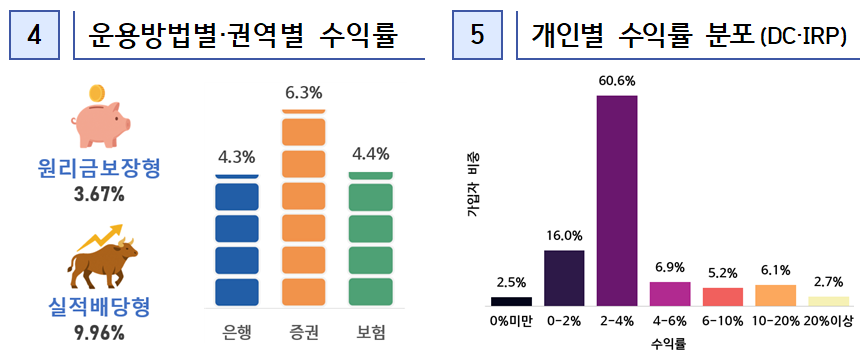

수익률은 원리금보장형이 3.67%, 실적배당형이 9.96%였다.

금감원은 “디폴트옵션을 제외한 퇴직급여 적립금은 회사가 선택하는 DB 또는 본인이 직접 선택하는 DC, IRP로 투자하는 형태라 내 선택에 따른 수익률이 전체 가입자 중 어느 정도에 해당하는지 상대비교를 통해 나의 퇴직연금 현주소를 파악할 수 있다”며 가입자별로 수익률 분포를 설명했다.

통계상 전체 가입자의 수익률 중간값은 3.2%로 평균값(4.77%)보다 낮았고 대부분의 가입자가 2~4%의 수익률을 기록했다. 원리금보장형 비중이 높은 DB는 가입자(사업장 기준)의 85.3%, DC와 IRP는 각각 67.2%와 53.7%가 이 구간에 해당한다.

고용부는 “본인의 상대적 위치는 분위수별 수익률 현황을 통해 비교 가능한데, 예컨대 IRP의 전체 가입자를 100명이라고 가정할 때, 1등에 해당하는 가입자는 33.2%의 수익률을 기록했고 90위에 해당하는 가입자는 0.8%에 해당한다”고 설명했다. 만약 본인의 연금수익률이 지난해 기준 6.3%라면 100명 중 20번째, 즉 상위 20%에 속한다.

퇴직연금의 운용방법별 상품 구성에서 원리금보장형 상품은 예·적금이 154조600억원(35.8%), 보험이 125조3000억원(29.0%), 주가연계파생결합사채(ELB) 34조1000억원(7.9%) 순이었다. 특히 실적배당형 상품 구성은 집합투자증권이 64조4000억원(85.5%), 회사채 등이 10조원(13.3%), 실적배당형보험이 9000억원(1.2%) 순으로 구성됐다.

권역별 적립금은 은행이 225조8000억원으로 가장 많았고 이어 증권 103조9000억원, 생명보험 81조8000억원, 손해보험 15조6000억원, 근로복지공단 4조5000억원이었다.

퇴직연금 수령형태는 일시금이 아니라 연금으로 수령한 비중이 높아지고 있다. 지난해 퇴직연금 수령을 개시한 계좌 57만3000만좌 중 장기간 연금수령 방식으로 선택한 비율은 13.0%(7만4000좌)로 전년 대비 2.6%포인트 증가했다. 2022년에는 7.1%였다. 금액 기준으로는 총 수령금액 19조2000억원 중 57.0%에 해당하는 10조9000억원이 연금수령에 해당해 일시금수령 비중을 뛰어넘었다. 계좌당 연금수령액은 1억4694만원, 일시금 수령시 평균 수령액(1654만원)의 8.9배 수준이었다. 적립금이 적을수록 일시금으로 수령하는 형태를 보였다.

이주희 기자 jh224@segye.com