호텔신라는 용산 아이파크몰 면세점을 추가 확보하면서 실적 기여뿐 아니라 롯데면세점을 제치고 국내 1위 면세사업자로 올라설 기회를 얻었다.

현재 운영하고 있는 장충동 영업점은 연간 1조원 수준의 매출액을 기록하고 있지만, 중국인 방문객 수는 연간 20~30% 증가하고 있는 반면 영업면적을 확대에는 제약이 따라 추가 성장에 대한 우려가 존재했다.

14일 KB투자증권에 따르면 용산에 위치한 8300평 면적의 영업점을 확보하면서 방문객 분산 효과를 누릴 수 있을 뿐만 아니라 자유여행객, 외국인 크루즈 관광객 등의 신규 영역을 창출할 것으로 예상한다.

장충동 면세점의 평당 매출액인 5억원의 70%인 3.5억원을 가정했을 경우, HDC신라면세점의 연간 매출액은 2.9조원으로 추정된다. HDC신라면세점은 매출의 2%를 임차료로 지급하기 때문에 장충동 면세점의 영업이익률인 13% 수준보다는 수익성이 낮을 것으로 예상된다.

2016년 초부터 신규 면세점 운영이 시작될 예정이며, 연간 1500억원 수준의 지분법 이익 기여가 가능할 것으로 전망되고 있다. 대기업 서울 시내면세점의 신규사업자로 유력 후보였던 신세계DF 대신 한화갤러리아타임월드가 선정되면서 장충동의 잠식 효과 또한 제한적일 전망이다.

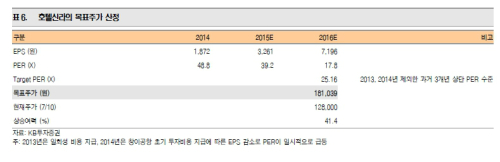

KTB투자증권도 호텔신라에 대해 서울 시내 신규면세점 사업자 선정으로 2016년 이후 높아진 실적이 가시화됐다고 밝혔다. 투자의견은 매수를 유지하고, 목표주가는 16만원으로 상향 조정했다.

김영옥 KTB투자증권 연구원은 “메르스 영향에 따라 올해 2분기와 3분기 실적 하향조정하나 서울 시내 신규면세점 사업자 선정으로 2016년 이후 높아진 실적 가시성 반영한다”며 “목표주가를 기존 14만원에서 16만원으로 상향 조정한다”고 설명했다.

김 연구원은 “호텔신라는 이번 서울 신규 면세점 사업자 선정으로 국내에서 더욱 탄탄한 이익체력을 기반을 마련했다”며 “지속적인 글로벌 면세사업자로 진화해나가는 행보는 분명히 경쟁업체들 대비 차별화되며 또 프리미엄을 받을 수 있는 요인”이라고 판단했다.

강중모 기자 vrdw88@segye.com