|

| (단위 : 원/ 자료 : 각 사) |

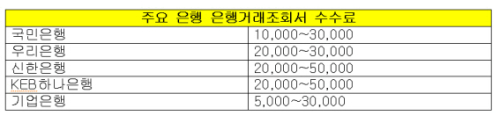

특히 신한은행과 KEB하나은행의 수수료는 타행보다 높은 편이었다.

22일 금융권에 따르면, 신한은행과 KEB하나은행은 은행거래조회서 수수료로 건당 최고 5만원씩을 받고 있다.

수신 거래만 하는 기업고객은 2만원의 수수료만 내면 되지만, 여수신 거래를 모두 하는 고객은 5만원이나 되는 수수료를 부담해야 한다.

이는 타행 대비 상당히 높은 금액이다.

일례로 우리은행은 수신 거래 고객에게 2만원, 여수신 거래 고객에게 3만원의 수수료를 수취한다. 수신 거래 고객 수수료는 같지만, 여수신 거래 고객 수수료는 신한은행과 KEB하나은행이 2만원 높다.

기업은행은 최저 5000원에서 최고 3만원의 수수료를 받고 있다. 최고 금액으로 비교해도 두 은행보다 2만원 적다.

국민은행은 수신 거래 고객에게 1만원, 여수신 거래 고객에게 3만원의 수수료를 수취한다.

신한은행 및 KEB하나은행보다 수신 거래 고객 수수료는 1만원, 여수신 거래 고객 수수료는 2만원씩 더 낮다.

은행 대출이 진행되는 과정에서 고객들은 부채증명서, 은행거래조회서, 연체유무확인서 등 여러 종류의 대출 관련 제증명서 발급 수수료를 내야 한다.

이 중 기업대출의 경우 회계법인에 제출하기 위해 발급받아야 하는 은행거래조회서의 액수가 제일 높다. 특히 여신 거래까지 있는 고객은 수신 거래만 있는 고객보다 수수료 부담이 훨씬 크다.

대출 관련 제증명서 발급 수수료는 대출 이자와 달리 신용등급 등에 따른 변화가 없으며, 나중에 조정도 불가능해 고스란히 고객의 손실로 남는다.

따라서 수수료를 되도록 낮추기 위한 은행의 노력이 요구되고 있다.

안재성 기자 seilen78@segye.com