손해보험사 설계사들이 보장성보험 가입을 권유하면서 주로 만기환급형을 추천하는 이유는 뭘까?

결론부터 말한다면 만기환급금 재원 마련을 위한 적립보험료에서도 무려 30% 가량의 사업비를 떼기 때문이다. 이로 인해 보험사는 사업비를 더 챙길 수 있고, 설계사는 수수료를 더 받을 수 있다. 양자에게 모두 이득인 것이다.

문제는 보험사가 적립보험료에서 사업비를 차감하는 비율이 생명보험회사의 동종 보험에 비해서도 지나치게 높고, 이를 보험가입자에게 제대로 설명하지 않는다는 점이다.

손보사 설계사들은 오히려 고객에게 보험료를 조금 더 내면 보장과 더불어 만기에 환급도 받을 수 있다며 만기환급형 가입을 부추기고 있다. 고객들로서는 위험에 따른 보장도 받으면서 만기에 목돈도 받을 수 있다는 것에 솔깃해 만기환급형을 선택하게 된다.

금융업계 한 관계자는 5일 “일반적으로 설계사들은 만기에 낸 돈을 돌려받을 수 있다며 만기환급형을 권하는 경우가 많다”면서 “만기환급을 받기 위한 재원인 적립보험료에서도 높은 비율의 사업비를 뗀다는 상품구조를 설명하지 않는 게 문제”라고 말했다.

손해보험사의 암보험 등 보장성보험의 납입보험료는 크게 보장보험료와 적립보험료로 구분된다. 보장보험료는 보험사고 발생 시 보험금 지급 재원을 위한 것이고, 적립보험료는 만기환급금 재원 마련을 위한 것으로 일종의 저축이라고 보면 된다.

그런데 적립보험료에서 사업비를 많이 떼게 되면 만기가 되더라도 환급금이 납입보험료 원금에도 못미칠 수 있다. 따라서 위험 보장 이외에 목돈 마련도 희망한다면 보장성보험을 최소한도로 가입하고 별도로 적금을 드는 게 훨씬 유리하다고 업계 관계자들은 말한다.

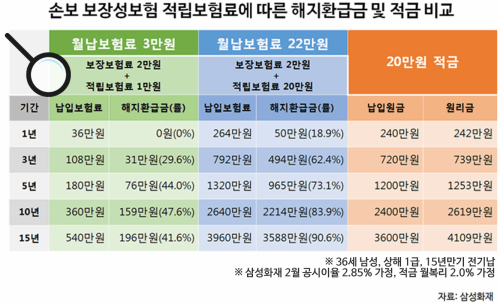

세계파이낸스는 보험소비자들의 편의를 위해 국내 1위 손해보험사인 삼성화재의 ‘암보험유비무암’을 상해급수 1급, 36세 남성이 15년 동안 보장받기 위해 가입한다고 가정, 시뮬레이션을 해봤다. 시뮬레이션 조건으로 보장담보는 일반암 3000만원, 고액암 6000만원, 특정소액암 1200만원, 유사암 300만원 등의 진단금과 암 수술비 300만원, 입원일당 10만원 등이다.

이 경우 실제 보험 보장을 받기 위해 매월 납입하는 보장보험료는 약 2만원에 불과하다. 이 상품은 최저 가입보험료가 3만원이고 적립보험료를 최대 20만원까지 넣을 수 獵? 이에 따라 최저 가입보험료 3만원과 최대가입금액인 22만원 두 조건으로 시뮬레이션 했다. 두 조건에서 보장보험료는 2만원으로 같고 적립보험료 금액만 1만원과 20만원으로 차이가 있다.

시뮬레이션 결과를 보면 납입보험료 22만원 짜리에 가입했을 때 만기환급금이 3588만원으로 납입금의 90.6%를 돌려받는 반면, 20만원 짜리 정기적금에 가입했을 경우 15년 후 납입금의 114%인 4109만원(세금 공전 前 , 2% 월복리 기준)을 쥐게 된다.(표 참조) 한마디로 저축 측면에서는 만기환급형 보험보다 적금을 이용하는 게 유리함을 알 수 있다.

보험업계 한 관계자는 “일반적으로 설계사들은 적립보험료를 많이 내면 그만큼 적립금이 많이 쌓이고, 은행 금리보다 높은 공시이율로 복리를 적용하기 때문에 재테크 효과가 있다고 강조한다”고 말했다.

이 관계자는 “하지만 적립보험료에서도 사업비를 많이 떼기 때문에 실제 만기에 돌려받는 금액은 저금리로 저축할 때보다 못한 수준”이라고 지적했다.

생명보험사에서 판매하는 암보험 종신보험 등 보장성보험에서도 손해보험사 보장성보험의 적립보험료와 개념이 유사한 부가보험료가 있지만 부가보험료에서 떼는 사업비는 저축성보험 수준인 7% 내외에 불과하다고 한 관계자는 전했다.

금융업계 다른 관계자는 “보장보험료 2만원 대비 10배에 달하는 적립보험료를 납입하는데 15년 만기에 원금도 되지 않을 정도면 적립보험료에서 너무 많은 사업비를 차감하는 것”이라며 “금융당국이 나서서 적립보험료에 붙는 사업비를 줄일 필요가 있다”고 말했다.

이와 관련, 생명보험사와 손해보험사 보장성보험의 사업비 체계가 다른 이유에 대해 금융감독원에 문의하였으나 고위관계자는 답변을 피했고, 실무자는 “보험료는 업계 자율로 책정하기 때문에 감독사항이 아니다”는 답변만 했다.

김승동 기자 01087094891@segyefn.com