|

| 사진=게티이미지뱅크 |

저금리 장기화로 예·적금으로도, 부동산 투자로도 큰 수익을 올리기가 어려워졌습니다. 0.1% 금리라도 더 높이려고 지방에 있는 저축은행까지 방문하는 투자자도 있습니다. 전문가들은 이러한 시점일수록 한두 푼이라도 돈을 아껴 모으는 지혜가 필요하다고 조언합니다. 세계파이낸스는 보험에서 소비자가 혜택을 볼 수 있는 유용한 정보를 매주 1회씩 전달할 예정입니다. 돈이 드는 게 아닌, 돈을 버는 [돈되는 보험정보]에서 그동안 어렵게 느껴졌던 보험과 한발 가까워지고 풍족해지길 바랍니다. <편집자주>

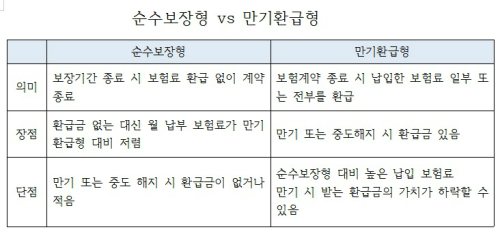

보장성보험에 관심 있는 소비자라면 보험상품에서 순수보장형 또는 만기환급형이란 용어를 본 경험이 있을 것입니다.

순수보장형과 만기환급형은 소비자가 보험계약을 맺은 기간 낸 보험료를 향후 어떻게 돌려주는지에 따라 차이가 납니다.

순수보장형과 만기환급형 중 어떤 형태를 선택하느냐에 따라 계약 기간 내는 보험료가 달라집니다. 따라서 이 둘의 차이점을 알고 가입해야 훗날 보험이 만료됐을 때 받는 환급금을 적절히 예상할 수 있습니다.

|

| 표=유은정 기자 |

우선 순수보장형은 보험료의 대부분을 보장으로 구성된 상품입니다. 보험료 대부분이 보장으로 사용되기 때문에 적립금이 낮고 만기에 환급금이 없거나 작습니다.

반면 만기환급형 보장성보험의 경우 보험료의 일부분을 환급을 위해 구성합니다. 따라서 보험금 지급 사유가 발생하지 않았을 때 납입한 보험료를 만기에 돌려받을 수 있습니다.

장점은 만기 시 납입한 보험료를 환급받을 수 있다는 점입니다. 단점은 만기환급형은 적립금을 책정하고 만기의 환급을 생각해야 하기 때문에 보험료가 아무래도 높을 수밖에 없습니다.

과거에는 순수보장형보다 만기환급형에 소비자들이 더 큰 관심을 보였습니다. 장기간 보험을 들고나서 만기에 납입금을 현금으로 받는 것을 선호했기 때문입니다.

그러나 최근에는 보험에 가입하는 주목적인 보장에 집중하면서 낮은 보험료를 찾는 소비자들이 늘면서 순수보장형이 주목받고 있습니다.

실질적으로 순수하게 보장받을 수 있는 상품 위주로 가입하면서 만기에 받는 환급금을 최저로 하는 것이 보험료를 낮추는 현명한 방법이 될 수 있습니다. 즉 보험의 순수한 보장 기능에 초점을 맞추고 경제 상황이 불안정한 소비자라면 최소의 비용으로 가입할 수 있는 순수보장형에 가입하는 게 유리합니다.

실제로 만기환급형에 가입해 10년, 20년 만기가 된 이후 받는 환급금의 가치가 현재의 금전적 가치와 맞지 않기 때문입니다. 따라서 만기환급형보다는 순수보장형이 미래를 내다볼 때 더 저렴하게 가입할 수 있습니다.

그렇다면 만기환급형 보험의 만기환급금은 언제 받을 수 있을까요. 만기환급금은 계약 만기 시점에 지급됩니다. 예를 들어 80세 만기, 15년 납이라고 한다면 보험료를 15년간 내고 80세에 만기환급금을 받을 수 있습니다.

나아가 보험별로 보장하는 내용 등이 다를 수 있기 때문에 자세한 내용은 약관을 참고하거나 보험사에 문의하면 됩니다.

유은정 기자 viayou@segye.com