|

| 사진=게티이미지뱅크 |

보험에 가입하고 나서 경제적 상황이 악화되거나 이미 비슷한 보험을 든 사실을 뒤늦게 깨닫고 불가피하게 보험 가입을 취소해야 할 때가 있습니다.

이때 계약을 취소해야 할지, 아니면 청약을 철회해야 할지 헷갈립니다. 청약 철회와 계약 취소는 비슷한 듯 보이지만 때와 사유에 따라 다르게 적용됩니다.

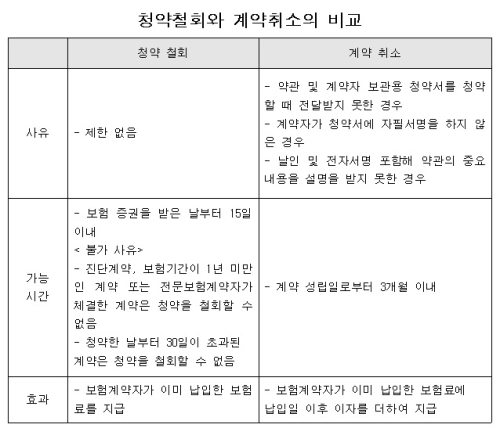

우선 청약 철회는 보험상품에 가입한 소비자가 보험계약의 체결 여부와 관계없이 청약 자체를 철회해 청약 이전의 상태로 되돌리는 것을 말합니다.

모든 보험계약은 계약자의 '청약'과 보험사의 '승낙'에 의해 체결되는데, 보험계약에서 '청약'은 소비자가 보험사에서 판매하는 보험상품에 가입하겠다는 의사를 표시하는 것을 의미합니다. 보험계약 청약서에 서명하거나 전화, 인터넷으로 보험 가입을 신청하는 것을 뜻합니다.

청약 철회를 할 수 있는 권한은 무한정 주어지는 것이 아닙니다. 기한의 제한이 있습니다. 청약 철회는 보험증권을 받은 날로부터 15일 이내에만 할 수 있으며, 청약을 한 날로부터 최대 30일 이내에 할 수 있습니다. 이 기간에는 소비자의 단순 변심으로 인한 청약 철회라도 가능합니다. 그러나 해당 기간이 지나면 청약 철회를 할 수 없음을 유의해야 합니다.

보험청약을 철회하면 기존의 청약한 사실은 취소되며 보험료를 납부했다면 납부한 보험료를 돌려받습니다. 단, 보험사고가 발생했음에도 이를 모르고 청약 철회를 한 경우에는 철회의 효과가 나타나지 않으며 이미 발생한 사고의 보장을 받을 수 있습니다.

보험청약을 철회하고자 하는 경우에는 보험사 양식의 철회신청서를 작성해 접수하거나 영업점 방문, 콜센터 전화를 통해 철회의 뜻을 전달하면 됩니다.

다음으로 계약 취소는 보험계약이 체결돼 정상적으로 유지되는 보험계약을 애초에 체결되지 않았던 상태로 돌려놓는 것을 말합니다.

청약 철회와 가장 큰 차이점은 계약을 취소하려면 취소 사유가 있어야 한다는 점입니다. 취소 사유는 보험계약자의 주장만으로는 인정받을 수 없기 때문에 취소 사유의 입증(증명)이 필요할 수도 있습니다.

보험관계 법률이나 약관에는 보험계약 체결 당시에 보험계약자가 보관용 청약서 및 보험약관을 전달받지 못하거나 약관의 중요한 내용을 설명받지 못했을 때, 청약서에 자필서명을 하지 않은 경우에는 보험계약이 성립한 날로부터 3개월 이내에 보험계약을 취소할 수 있도록 규정하고 있습니다

경우에 따라 보험사가 보험계약을 취소할 수도 있습니다. 보험계약자가 보험금을 부정 취득할 목적(보험사기 등)으로 보험계약을 체결한 경우에는 보험사가 보험계약을 취소할 수도 있습니다.

해당 보험계약은 애초부터 체결되지 않았던 상태로 원상회복이 됩니다.

따라서 보험계약자 입장에서는 납부한 보험료를 모두 되돌려 받을 수 있습니다. 만약 보험사로부터 지급받은 보험금이 있는 경우에는 받은 보험금도 반환해야 합니다.

보험계약자가 보험계약을 취소하려면 보험사를 상대로 취소하겠다는 뜻과 함께 취소 사유를 같이 전달해야 합니다.

유은정 기자 viayou@segye.com