[세계비즈=유은정 기자] 디지털 시대를 맞아 보험사들이 비트코인 등에 대응한 보험 상품을 만들거나 보험금 지급 또는 직간접 투자를 하는 등 가상자산을 활용할 방안이 늘어나고 있지만, 국내 보험사들은 아직 이러한 준비가 미흡하다는 분석이 나왔다.

보험연구원의 황인창 연구위원 등은 ‘가상자산과 보험산업’ 보고서에서 대부분의 주요국들은 물품 구입 등 지불수단으로 가상자산이 활용되는 것을 허용하고, 해외 금융회사들은 가상자산과 관련한 신사업을 추진하는 등 금융 산업에서 가상자산의 활용이 늘고 있다고 13일 밝혔다.

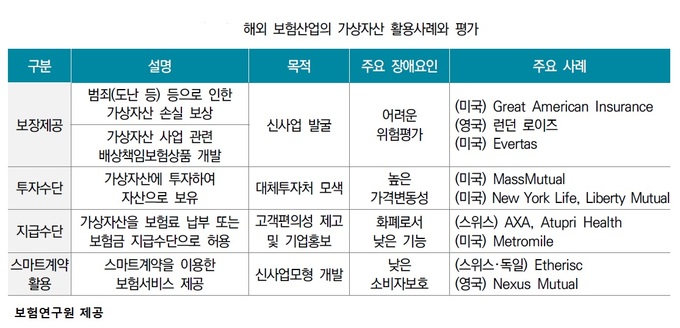

해외 보험 산업에서 가상자산이 활용되는 방식은 대표적으로 ▲보장 제공 ▲투자 수단 ▲지급 수단 ▲스마트계약 활용 등이다.

우선 가상자산 관련 보험상품 및 서비스를 제공하는 해외 보험사는 가상자산의 높은 가격 변동성과 사이버보안 위험에 대응하기 위해 보험 사고에 관한 데이터 축적이나 세밀한 약관 검토 등을 수행하고 있다. 실제로 영국 런던 로이즈 등은 증가하는 사이버 보험 수요에 대응하고 신사업 기회를 모색하기 위해 가상자산 관련 보험 상품 및 서비스를 제공하고 있다. 다만, 가상자산 가격 변동에 따른 손실 측정의 어려움, 사고 피해 관련 데이터 부족, 낮은 보상액 등이 가상자산 보험 활성화의 걸림돌로 작용하고 있다.

미국 뉴욕라이프 등은 투자 포트폴리오 다변화를 위해 가상자산에 직접 또는 간접적으로 투자해 자산을 보유하고 있다. 그러나 보험사의 가상자산 투자는 가격 변동성, 사이버 보안, 유동성 문제 등과 함께 규제 위험이 장애 요인으로 거론됐다.

스위스 악사와 미국의 메트로마일, 스위스의 아투프리헬스는 고객 편의성을 높이고 기업 홍보 효과를 위해 가상자산을 결제 수단으로 인정해 보험료 납부 등과 같은 선택권을 준다. 하지만 이는 보험사에는 가격 변동성, 인프라 구축 등의 추가적인 비용이 발생하고, 소비자도 환리스크에 노출되는 부담도 있다.

영국 넥서스 뮤추얼은 블록체인 기반 스마트 계약을 통한 보험 상품 서비스를 제공하기 위해 가상자산을 활용하고 있다. 현재 스마트계약 기반 보험은 소비자 피해에 대한 법적 책임소재가 모호하고, 스마트계약 결함 등으로 문제가 발생할 경우 이를 수정하거나 통제하는 중간 관리자가 없는 등 소비자보호에 문제가 생길 수 있다.

황 연구위원은 “해외 사례와는 달리 현재 국내 보험 산업은 가상자산에 대한 규제로, 이를 직접적으로 활용하는 것은 어렵다고 판단한다”면서도 “향후 보험 산업이 가상자산을 활용해 신사업 발굴, 대체투자처 모색, 사업모형 혁신 등을 도모하기 위해서는 가상자산의 가격 변동성 완화, 보험사의 위험평가 능력 제고, 스마트계약 관련 법률 문제 해소 등이 선결될 필요가 있다”고 지적했다.

viayou@segye.com