세 곳 이상 금융회사에서 돈을 빌린 다중채무자가 역대 최다인 450만명에 이르는 것으로 나타났다. 이는 전체 가계대출자의 23%에 달하는 수준으로, 고금리·고물가 장기화로 인해 이들의 빚 상환 부담도 커지는 형국이다.

12일 국회 기획재정위원회 소속 양경숙 의원(더불어민주당)이 한국은행으로부터 제출받은 ‘다중채무자 가계대출 현황’ 자료에 따르면 지난해 3분기 말 현재 국내 가계대출 다중채무자는 450만명으로 집계됐다. 이는 같은 해 2분기 말 448만명 대비 2만명 늘어난 규모로 역대 최다다. 다중채무자는 3개 이상 금융기관에서 대출받은 차주를 일컫는다. 다중채무자가 전체 가계대출자(1983만명)에서 차지하는 비중(22.7%)도 사상 최대 수준이다.

다만 이들의 전체 대출 잔액(568조1000억원)과 1인당 평균 대출액(1억2625만원)은 같은해 2분기(572조4000억원·1억2785만원)와 비교해 3개월 사이 4조3000억원, 160만원 줄었다.

단순히 다중채무자 수만 늘어난 게 아니라, 여러 지표상 이들의 상환 능력도 한계에 이르렀다. 대출 한도와 높은 금리 등으로 추가 대출을 통한 돌려막기가 사실상 불가능하기 때문이다. 다중채무자의 평균 연체율(1개월 이상 원리금 연체 기준)은 지난해 3분기 말 현재 1.5%로 추산됐다. 2019년 3분기(1.5%) 이후 4년 만에 가장 높은 수준이다.

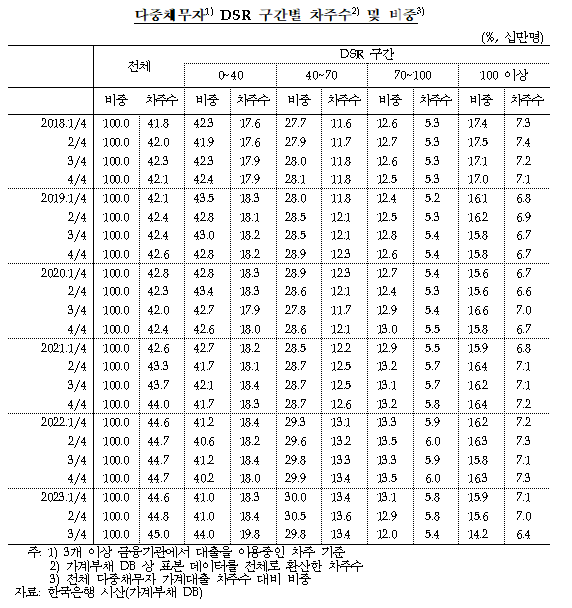

다중채무자들은 소득 대비 갚아야 할 돈의 비중도 높았다. 이들의 평균 총부채원리금상환비율(DSR)은 58.4%에 달했다. DSR은 대출자의 연간 소득 대비 연간 총부채 원리금 상환액의 비율로, 이 비율이 높을수록 대출 상환 부담이 크다는 뜻이다. 보통 당국과 금융기관 등은 DSR이 70% 안팎이면 최소 생계비 정도를 제외한 대부분의 소득으로 원리금을 갚아야 하는 상황으로 간주한다. 다중채무자의 26.2%(118만명)는 DSR이 70%를 넘었고, 14.2%(64만명)는 100%를 웃돌았다. 아예 갚아야 할 원리금이 소득보다 많다는 뜻이다.

다중채무자 가운데 소득과 신용도까지 낮은 대출자들의 상환 부담은 더 심각한 수준이다. 저소득(소득 하위 30%) 또는 저신용(신용점수 664점 이하) 상태인 다중채무자를 ‘취약 차주’로 정의하는데, 지난해 3분기 말 현재 이들은 전체 가계대출자 가운데 6.5%를 차지했다. 직전 분기(6.4%)보다 0.1%포인트 늘어 비중이 2020년 3분기(6.5%) 이후 3년 만에 최대 기록을 세웠다. 3분기 말 현재 취약 차주의 평균 DSR은 63.6%였고, 취약 차주 가운데 35.5%(46만명)의 DSR이 70% 이상이었다.

한국금융연구원은 지난해 초 ‘다중채무자 문제 해결을 위한 네 가지 접근방법’ 보고서에서 “신용활동에 대한 정기적이고 전문적인 상담기능, 직업알선, 자활의지 진작 등을 지속적으로 가동할 수 있는 사회적 인프라 구축이 어느 때보다도 시급한 시점”이라면서 “정부가 이니셔티브를 가지고 학계, 금융계, 지방자치단체 등과 적극 협력해야 한다”고 제언했다.

오현승 기자 hsoh@segye.com