최근 국제유가가 급등하면서 인플레이션 우려가 커지고 있다. 이에 미국과 한국 모두 시장금리가 상승하며 향후 케빈 워시 연방준비제도(Fed) 신임 의장의 통화정책이 매파적으로 전환될 가능성에 투자자들의 관심이 높아지고 있다.

23일 금융투자업계에 따르면 선물파생시장(CME)에 반영된 향후 미국 연방준비제도(Fed) 기준금리 인하 기대는 미·이란 간 전쟁 이후 약화됐고, 4월 미국 소비자물가지수(CPI) 발표 후 연말까지 1~2회 금리 인상 기대가 높아졌다.

20일(현지시간) 연방공개시장위원회(FOMC) 4월 의사록에서 연준은 기준금리를 3.5~3.75%로 동결하기로 결정했지만, 다수 위원은 인플레이션이 2%를 지속적으로 웃돌 경우 추가 긴축 가능성을 시사했다.

국채금리는 실질금리 흐름과 통화정책의 영향을 크게 받는다. 시장은 케빈 워시 연준 의장 취임에 따른 정책 방향 변화에 주목하고 있다. 최근 연방기금금리선물 12개월물 상승과 함께 미국 국채 10년물 금리는 오름세를 보이고 있다.

◆글로벌 물가 상승에 긴축 경계감 확대

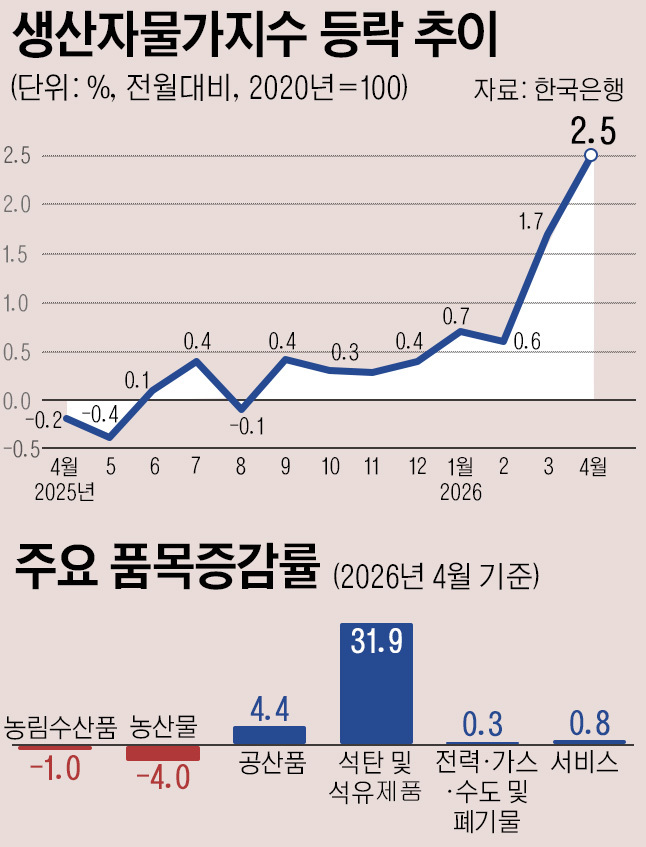

이달 발표된 미국의 4월 CPI와 생산자물가지수(PPI) 상승률 예상치를 상회하면서 시장은 연준의 긴축정책 전환에 경계하는 분위기다. 지난달 CPI는 전년 동기 대비 3.8% 오르며 3년 만에 가장 높은 수준을 기록했다. PPI도 전년보다 6% 올라 2022년(12월) 이후 가장 높았다.

최근 글로벌 투자은행(IB) 10곳 중 뱅크오브아메리카(BOA)·모건스탠리 등 2곳은 연내 금리 동결을 전망했다. 바클레이스·골드만삭스·JP모건·노무라·도이체방크 등 5곳은 단 한 차례(0.25%포인트) 인하에 그칠 것으로 봤다. 이는 연준의 연내 2회 인하 전망과 비교할 때 금리 인하 폭이 제한적인 수준이다.

또한 시장은 유럽과 일본이 미국보다 먼저 기준금리 인상에 나설 가능성에 주목하고 있다. 유럽중앙은행(ECB)는 올해 6~7월 인상을 시작해 연말까지 총 3회 인상이 오버나이트 인덱스 스와프(OIS) 시장에서 반영되고 있고, 일본은행(BOJ)도 올 하반기 두차례 인상 전망이 나오고 있다.

◆한국 금리 전망 엇갈려…동결 속 인상 가능성

국내 시장에서는 올 하반기 금리 동결보다 인상 가능성에 무게가 실리고 있다. 다만 한국은행과 연준 모두 금리 인상에는 신중한 입장이다. 금리 인상이 쉽지 않은 배경으로는 양극화 심화가 꼽힌다.

미·이란 긴장으로 국제유가와 물가 지표가 상승하면서 금리 인하 가능성은 낮아졌지만, 경기 부담을 고려하면 금리 인상보다는 동결 유지 가능성이 높다는 분석이다.

미국은 2024년 이후 높은 잠재 성장률을 기록하고 있지만 물가 상승률이 연준 목표치를 웃도는 가운데 고용 부진과 소비 둔화가 나타났다. 한국 역시 성장률, 물가, 고용 지표가 엇갈리며 정책 결정이 쉽지 않은 상황이다.

정용택 IBK증권 연구원은 “소비자물가가 한은 목표치를 상회하고 있지만 과거 물가 충격 경험과 적응력 등을 고려하면 반도체 호황으로 인한 성장률 상승과 전쟁발 고물가만으로는 쉽게 금리 인상을 단행하기 어려울 것”이라고 분석했다.

반면 최지욱 한국투자증권 연구원은 “국내총생산(GDP)·CPI 상향 조정 가능성과 환율·부동산 변수 등을 고려하면 동결이 기본 시나리오지만, 5월 금융통화위원회에서 인상 소수 의견이 나올 가능성이 있다”며 “2인 이상 인상 의견이 나오면 8월보단 7월에 25bp 인상 가능성이 높다”고 전망했다. 김상인 신한투자증권 연구원은 “올 하반기에 두 차례(3·4분기) 기준금리 인상”으로 내다봤다.

정현민 기자 jhm31@segye.com