|

| 사진=게티이미지뱅크 |

연금보험과 연금저축보험. 성인이 되고 재테크에 관심을 기울인 분들이라면 한 번쯤 들었을 상품들입니다. 특히 연금저축보험은 연말이 다가올수록 세액공제가 되기 때문에 가입해야 한다는 얘기가 곳곳에서 들립니다.

그렇다면 연금보험과 연금저축보험은 어떻게 다를까요? 상품명도 비슷하고 두 상품 다 '노후에 대비'한다는 공통점이 있습니다. 그러나 다른 점도 있습니다.

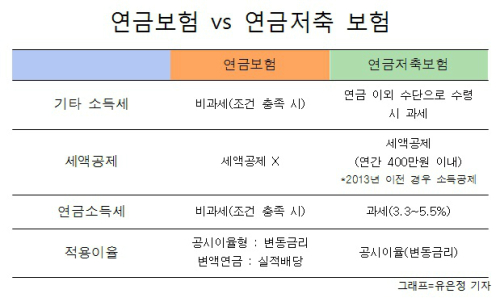

우선 연금보험은 연금 수령 시 세제혜택이 있는 상품으로 더 다양한 형태로 구성되며 생명보험사에서만 판매하고 있습니다.

통상적으로 은행에서 적금에 가입하면 이자에 대한 15.4%의 소득세를 내야 합니다. 만약 A씨가 100만원의 이자를 받는다면 84만6000원의 이자만 받을 수 있습니다.

그러나 연금보험의 경우 5년 이상 보험료를 납부하고 10년 이상 유지하면 이자소득세가 비과세돼 절세 측면에서 유리합니다.

또한 연금저축보험과 마찬가지로 통상적으로 은행금리보다 1~2% 높은 공시이율로 적립되고 금리가 아무리 낮아져도 최저보증이율을 보장해줘 안정적인 연금 수령을 원하는 사람에게 적합합니다.

45세 이상이면 연금을 받을 수 있어 효과적인 노후설계는 물론 은퇴 후 소득 공백기에도 유연하게 대처할 수 있습니다.

연금보험 특성상 가입 후 오래 유지해야 하고 해약할 경우 원금손실을 볼 수 있기 때문에 가입 금액을 무리하지 않고 정하는 게 중요합니다.

다음으로 연금저축은 운용기관에 따라 연금저축신탁(은행), 연금저축보험(보험사), 연금저축펀드(증권사)로 나뉩니다. 증권사는 수익률이 은행과 보험보다 비교적 높습니다. 물론 높은 수익률을 올릴 수 있는 만큼 원금 손실 리스크도 큽니다. 보험사와 은행은 원금을 보장하고 증권사는 아니라는 점을 주의해야 합니다.

연금저축은 최소 5년 이상 납입하고 만 55세 이후에 10년 이상 연금 형태로 수령할 경우 최대 400만원까지 세액공제 혜택을 받는 점이 가장 큰 장점입니다. 공제금액에 세액공제율을 곱해 세금환급액이 정해집니다.

예를 들어 직장인 세액공제율은 세전 급여가 5500만원 이상이면 13.2%, 그 이하면 16.5%입니다. 개인사업자는 종합소득 4000만원을 기준으로 합니다.

세액공제 상품이지만 연금을 수령할 때는 연령별로 연금소득세가 차등 과세됩니다., 만 55세 이상은 5.5%, 종신형·만 70세 이상은 4.4%, 이연퇴직소득·만 80세 이상은 3.3%로 부과됩니다.

한편 이 상품을 중도에 해지하면 16.5%(2013년 이전 연금저축은 22%)의 수수료를 물어야 합니다. 특히 가입한 지 5년이 지나지 않아 해약하면 납입보험료 대비 2.2%를 가산세로 내야 하기 때문에 주의해야 합니다.

|

| 사진=게티이미지뱅크 |

그렇다면 비슷한 듯 다른 연금보험과 연금저축보험 가운데 어떤 것에 가입하는 게 좋을까요?

연금보험은 연말정산 혜택을 받지 않는 주부, 학생, 연금을 받을 때 금융소득종합과세인 대상자에게 유리합니다. 반면 연금저축보험은 연말정산을 통해 세액공제 혜택을 받으며 노후를 준비해야 하는 직장인, 자영업자 등 연말정산 대상자가 가입하면 도움이 됩니다.

유은정 기자 viayou@segye.com