[오현승 기자] 세계비즈에서 경제 분야를 담당 기자들은 어떻게 돈을 관리하고 있을까. 본지는 세계비즈앤스포츠월드로 재출범한 지 100일째를 맞아 경제 기자들의 다양한 자산관리 전략을 독자들과 공유한다.

기자들은 원금 손실 우려가 없는 예·적금에서부터 발행어음, 해외주식 투자까지 여러 재테크 방법을 활용하고 있었다. 연말정산 때 소득공제나 세액공제를 받기 위한 금융상품에도 관심이 컸다. 젊은 기자들은 목돈 마련을 위한 소액 재테크에 상대적으로 밝았다.

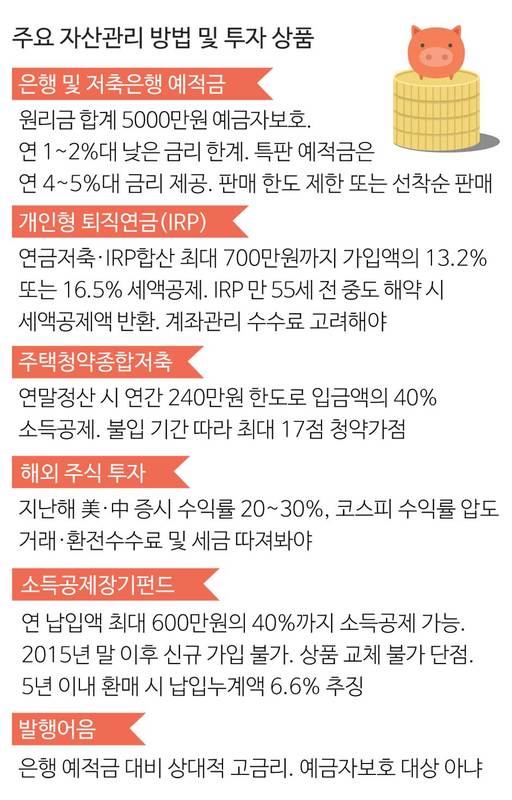

A기자는 기본적으로 리스크를 떠안는 걸 선호하지 않는 성향이다. 때문에 주로 확정금리 금융상품에 가입한다. 그는 지난 2011년 연 6%대 금리를 내걸었던 한 저축은행의 1년 만기 정기적금에 가입해 쏠쏠한 이자 수익을 얻기도 했다. 최근엔 증권사 발행어음으로 관심을 돌렸다. 발행어음은 예금자보호 대상은 아니지만, 은행 예금보다 금리가 높다. 그는 지난해 연 5%대 발행어음 특판에 가입했다.

최근 A기자는 3일 새 136만 7000좌가 몰린 하나은행의 ‘하나 더 적금’도 가입했다. 이 상품은 1년 만기 연 5.01%(단리)의 금리를 제공한다. 그는 매월 30만 원 씩 12개월 동안 해당 적금에 돈을 넣을 계획이다. 한 달 최대 불입한도가 30만 원으로 제한돼 있다는 점이 다소 아쉬웠지만, 최근 저축은행 보다도 금리 수준이 높다는 점에 만족해했다.

B기자 역시 안전성을 중시하는 성향이라 정기적금을 선호한다. 시장 상황에 따라 손실을 볼 수 있는 주식이나 펀드 등엔 전혀 관심이 없다. 정기적금은 주로 은행에서 가입한다. 향후 청약가점과 연말정산 소득공제 등을 고려해 주택청약종합저축에 매달 20만 원씩 붓는다. 총급여 7000만 원 이하인 무주택 세대주 직장인의 경우, 1년 간 주택청약종합저축에 불입한 금액 중 최대 연240만 원의 40%에 대해 소득공제 혜택을 받을 수 있다.

C기자는 다른 기자들에 견줘 상대적으로 공격적인 투자성향을 갖고 있다. 코스피200 종목을 중심으로 반도체·플랫폼·중국 소비 관련 주식에 주로 투자한다. 연말정산 세액공제 혜택을 고려해 연금저축펀드와 개인형 퇴직연금(IRP)계좌도 활용한다. 이들 계좌를 통해 미국 기술주 펀드, 타깃데이트펀드(TDF), 신흥국 채권형 펀드에 분산 투자한다. 국가별 최근 1년 수익률은 미국, 베트남, 브라질 순으로 높다. 펀드는 투자 손실 위험이 뒤따르는 게 단점이지만, C기자는 안정성 보다는 수익성에 자산관리의 무게를 두는 편이다.

D기자는 국내보다는 해외 주식에 관심이 많다. 코스피가 횡보 장세에 놓인 상황에서 미국, 중국 등 해외 증시로 자산관리 포트폴리오를 다양화했다. 실제 최근 국내 투자자들은 D기자처럼 해외 투자로 눈을 돌리고 있다. 한국예탁결제원에 따르면 지난해 외화주식 결제금액은 전년 대비 25.8%나 증가한 409억 8000만 달러를 기록했다.

최근 해외 주요시장의 수익률은 코스피를 크게 웃돈다. 지난해 미국 3대 지수를 보면, 다우지수와 S&P500지수는 각각 22.3%, 28.5%의 상승률을 보였다. 나스닥 지수는 35.2%나 올랐다. 미중 무역분쟁에 따라 출렁였던 상하이종합지수도 1년 새 22.3% 상승했다. D기자는 물건에 따라 투자금액 대비 비교적 큰 수익을 기대할 수 있는 부동산 경매에도 관심이 높다.

E기자는 연말정산 때 혜택을 극대화하는 데 재테크의 초점을 맞췄다. 매달 급여일이면 IRP, 개인종합자산관리계좌(ISA), 소득공제 장기펀드 및 주택청약종합저축에 나눠 돈을 넣는다. 저축성연금보험도 활용한다. 그는 만 55세 이후 자신의 자금 사정을 고려해 연금 수령시기를 결정할 계획이다.

급여의 일부는 은행 정기적금에 넣는다. 하지만 최근 적금 금리가 낮아지면서 상장지수펀드(ETF)나 주가연계증권(ELS)에도 관심을 갖고있다. 그는 종종 은행 지점에 들러 자산관리 상담을 받는 편이다. 상담 결과를 토대로 수익률이 기대 수준을 밑돌 경우 다른 투자상품으로 갈아타기도한다.

기자 중에서 유일한 90년대생인 F기자는 이른바 ‘짠테크(짜다+재테크의 합성어)‘의 달인이다. 비대면 채널과 SNS를 통한 소통과 정보 습득에 익숙한 ‘밀레니얼 세대’라서일까. 그는 재테크 정보도 대부분 경제 관련 유튜브 채널을 통해 얻는다. 이달 초 연 5%짜리 ‘하나 더 적금’도 이런 방식으로 가입했다. 정식 서비스 출시를 앞둔 카카오페이증권 이벤트도 마찬가지로 유튜브를 통해 정보를 얻어 사전 신청을 마쳤다. 카카오페이증권은 이벤트 사전 신청자가 기존 카카오페이머니를 카카오페이증권 계좌로 전환할 경우, 매주 평균 보유액 1만 1원∼100만 원 구간에 대해 세전 연 5%를 지급하는 프로모션을 5월 말까지 진행한다.

그는 카카오뱅크의 ‘26주 자유적금’과 같은 단기적금도 자주 이용한다. 만기 후 어느 정도의 목돈이 마련되면 이를 다시 정기예금 상품에 가입한다. 월급날엔 급여의 일부를 주택청약종합저축에 이체한다.

hsoh@segye.com