# 30대 김씨는 A카드와 일부결제금액이월약정(리볼빙)을 체결한 사실은 있으나 출금계좌에 잔액이 충분한데도 결제금액의 10%만 결제되고 나머지 90%가 이월돼 약 12%에 이르는 고금리 이자가 청구됐다. 김 씨는 이러한 점이 부당하다며 금융감독원에 민원을 접수했다.

A카드는 민원인이 텔레마케팅(TM) 등의 권유방식이 아닌, 자발적으로 홈페이지에 접속해 비대면 방식으로 가입하면서 게시된 안내 자료를 읽고 결제비율을 10%로 선택한 이상, 합의된 내용에 따라 이월금액에 리볼빙 수수료가 부가된 것은 문제되지 않는다고 답변했다. 계약서류상 약정 시 ‘주요내용을 설명받았다’는 항목에 동의한 것이 확인되고, 세 차례 이월잔액 표시된 이용대금 명세서가 통지된 점 등에 비춰 회사의 업무처리에 위법·부당함이 없기 때문이다.

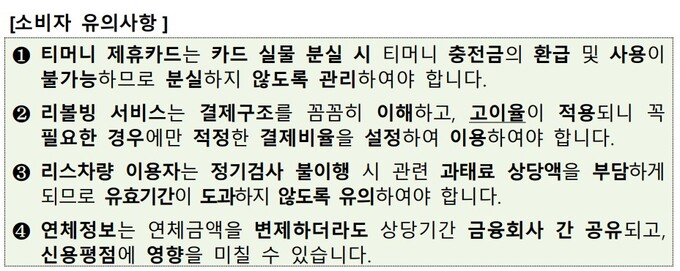

금융감독원은 27일 위와 같은 소비자 민원 사례를 예를 들며 카드사 리볼빙 서비스는 고이율이 적용되기 때문에 꼭 필요한 경우에만 적정한 결제비율을 설정해 이용해야 한다고 당부했다.

리볼빙은 일시불로 물건을 산 뒤 카드 결제대금 중 일부만 결제하고 나머지는 나중에 갚을 수 있는 서비스다. 하지만 이자는 법정최고금리인 연 20%에 가까워 이용자의 부담이 가중될 수 있다.

금감원은 티머니 제휴카드는 카드 실물 분실 시 티머니 충전금의 환급 및 사용이 불가능하므로 분실하지 않도록 관리해야 한다고 당부했다. 티머니가 선불전자지급수단 관련 법률, 계약에 따라 환불을 거절하면 티머니에 책임을 묻기 곤란하다.

티머니가 선불전자지급수단 발행자로서 판매한 티머니는 충전 시 충전액이 카드(IC칩) 실물에 탑재되므로 카드 분실 시 충전금액의 사용 및 환불이 불가능하다. 금감원은 “티머니 카드번호 메모, 실물 촬영 등은 일정 부분 도움이 될 수 있으나 권리구제 효과가 제한적이므로 미성년 자녀가 사용하는 직불카드 등에 고액의 티머니를 충전할 경우 카드 실물의 분실·도난 관리에 유의해야 한다”고 강조했다.

또한 리스차량 이용자는 정기검사 불이행 시 관련 과태료 상당액을 부담하게 돼 유효기간이 도과하지 않도록 유의해야 한다고 알렸다. 자동차 리스계약 체결 시 자동차관리법 상 검사 등 차량에 부과되는 각종 의무사항의 이행 주체를 확인하고 이에 관한 회사의 안내방법을 확인해야 한다고 금감원은 조언했다.

이와 함께 금감원은 연체금액을 변제하더라도 상당기간 연체정보가 금융회사 간 공유되고, 신용평점에 영향을 미칠 수 있다고 안내했다. 금감원 관계자는 “장기연체는 연체금을 완납하더라도 ‘연체이력’이 유관기관에 일정기간 등록·공유될 수 있다는 점을 인식하는 경우가 많은 반면, 단기연체는 기준이 높지 않아 예기치 않게 연체이력으로 남아 금융권에 공유되고 신용평가사의 평가에 활용될 수 있다”며 주의하라고 권고했다.

이주희 기자 jh224@segye.com