현대자동차와 기아가 이번 주 발표할 2분기 실적에서 매출 증가에도 불구하고 영업이익이 감소할 것으로 예상된다. 이는 미국의 품목별 관세 부과가 직접적인 영향을 미친 것으로 풀이된다.

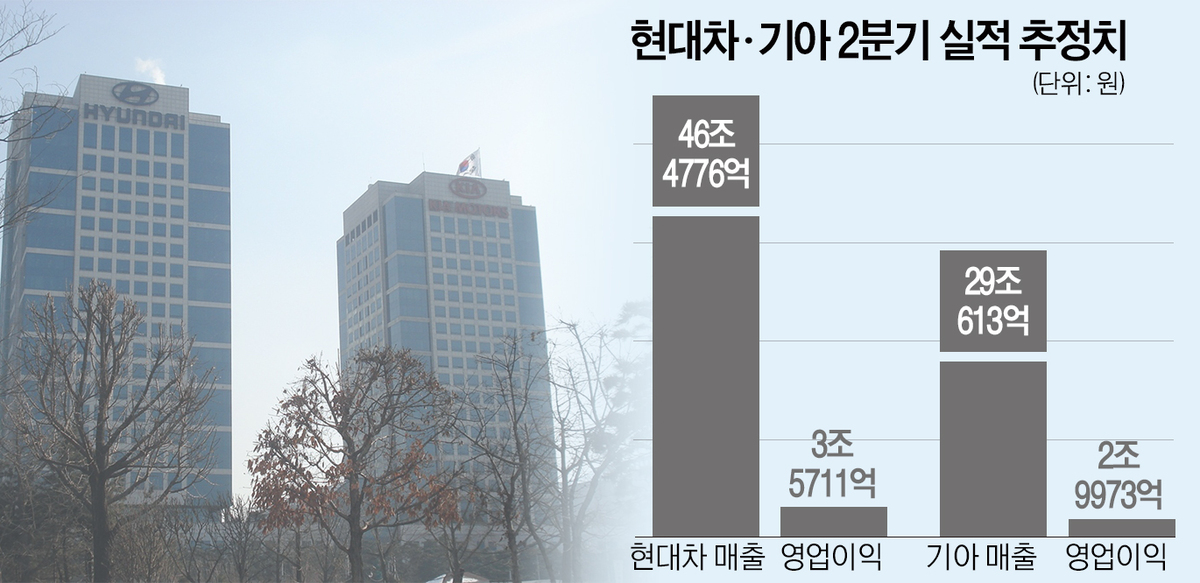

21일 업계에 따르면 현대차는 오는 24일, 기아는 25일 각각 컨퍼런스콜을 통해 2분기 실적을 발표한다. 주요 증권사 리포트에 따르면 현대차의 2분기 예상 매출은 46조4776억원, 영업이익은 3조5711억원으로 집계됐다. 매출은 전년 동기 대비 3.2% 증가했지만, 영업이익은 16.5% 감소한 수치다. 기아 역시 매출은 29조613억원으로 전년 동기 대비 5.4% 증가한 반면, 영업이익은 2조9973억원으로 17.7% 감소할 것으로 전망된다.

영업이익 감소의 주된 원인은 미국이 지난 4월부터 시행한 25%의 품목별 자동차 관세다. 미국 상무부는 중국 외 제3국 생산 전기차와 내연기관차 일부 부품에도 25%의 고율 관세를 적용하고 있으며 이에 따른 물류비 및 납품단가 상승이 현대차그룹의 영업이익에 부담으로 작용하고 있다. 현대차·기아 양사의 2분기 합산 영업이익 감소폭은 전년 대비 약 1조3000억원에 달하는데 이는 관세로 인한 직접 손실분일 가능성이 크다. 또한 환율과 원자재 가격 변동성도 부담 요인으로 작용하고 있다. 특히 미국 시장에서의 판매 마진 악화는 가격 경쟁력 확보를 위한 인센티브 확대로 이어지고 있는 것으로 분석된다.

현대차그룹은 이를 극복하기 위해 미국 조지아주에 건설 중인 ‘현대차그룹 메타플랜트 아메리카(HMGMA)’ 가동을 통한 현지 생산 비율 확대를 추진 중이다. 이 공장은 연내 시험생산에 들어가고 2026년부터는 전기차 및 부품의 본격적인 양산 체제를 구축할 예정이다.

일각에서는 관세 장벽이 완화되거나 해소될 경우 현대차와 기아의 수익성 회복 속도가 가파를 것이라는 전망도 나온다. 실제로 미국과의 통상 협의에 따라 한국산 전기차에 대한 세액공제 확대나 관세 면제 적용 가능성이 논의 중이다. 만일 이를 통해 25%의 관세가 철폐된다면 양사의 연간 영업이익은 3조원 이상 추가 개선될 여지가 있다는 분석도 제기된다.

일부 업계에서는 현대차와 기아의 브랜드 경쟁력과 미국 내 시장 점유율 상승 흐름을 긍정적으로 전망하고 있다. 업계 관계자는 “관세에 따른 단기적 변동성은 불가피하나, 전동화 라인업 강화와 함께 현대차그룹의 미국 시장 점유율은 우상향할 가능성이 높다”고 말했다.

한편 이날 관세청에 따르면 7월 중순까지 수출이 반도체·승용차 등 주력 품목의 순항에도 대미·대중 수출이 줄면서 주춤했다. 이달 1∼20일 수출은 361억 달러로 지난해 같은 기간보다 2.2% 감소했다. 1∼20일 수출을 품목별로 보면 반도체(16.5%), 승용차(3.9%), 선박(172.2%) 등 주력 품목에서 호조세를 보였다. 반면 석유제품(-17.5%), 자동차 부품(-8.4%) 등은 감소했다. 국가별로는 유럽연합(EU·3.0%), 베트남(1.1%), 대만(29.9%) 등에서 늘었다. 하지만 수출 비중이 높은 중국(-5.9%), 미국(-2.1%)으로의 수출은 감소세를 보였다. 미국 관세정책의 불확실성에 더해 조업일수 감소 영향으로 풀이된다.

김재원 기자 jkim@segye.com