지난 6월 말부터 시작된 충당금 적립률 강화는 오는 2020년까지 지속될 예정이다. 특히 가계대출 중 대출금리가 20%가 넘는 고금리 대출의 경우 추가충당금 적립률이 20%에서 50%로 대폭 상향됐다.

예를 들어 금리 15%의 1000만원 대출의 경우 200만원의 대손충당금을 적립해야 하고, 금리 22%의 1000만원 대출은 300만원의 대손충당금을 적립해야 한다. 그만큼 저축은행 입장에선 신규대출, 그 중 고금리 대출에 대한 충당금 부담이 커지는 셈이다.

내년 1월1일부터 오는 2020년까지는 충당금 적립기준 강화가 3단계로 나눠 시행된다. 먼저 내년부터 금리가 20%를 넘지 않는 가계대출의 경우 정상 0.7%, 요주의 5%, 회수의문 55%의 충당금을 쌓아야 한다. 내후년부터는 이 비율이 정상 0.9%, 요주의 8%로, 2020년 1월부터는 정상 1%, 요주의 10%로 각각 상향 조정된다.

이미 지난 6월부터 한 차례 강화된 충당금 적립률로 주요 저축은행의 충당금 전입액이 크게 늘었다.

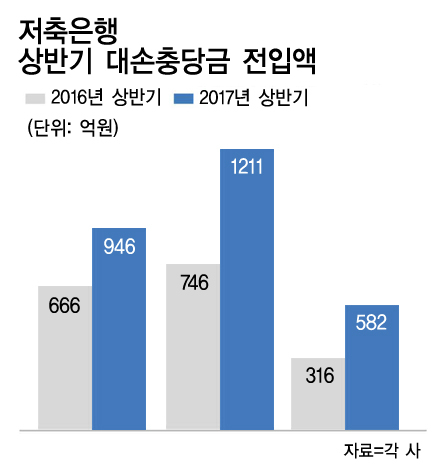

SBI·OK·JT친애저축은행의 검토보고서를 분석한 결과 이들의 올해 상반기 대손충당금 전입액은 총 2739억원에 달했다. 저축은행 79개사의 상반기 대손충당금 전입액은 총 5468억원으로 이들 3개사가 절반을 차지하고 있다.

SBI저축은행의 대손충당금 전입액은 올해 상반기 기준 1211억원으로 전년 동기(746억원) 대비 465억원이 늘었다. OK저축은행은 946억원으로 전년동기(666억원) 대비 279억원, JT친애저축은행은 582억원으로 전년 동기(316억원) 대비 266억원 증가했다.

충당금 적립률 강화가 오는 2020년까지 계속되는 만큼 이같은 현상은 앞으로도 지속될 것으로 보인다.

저축은행 관계자는 "고객 입장에서는 작년에는 흑자를 이어가다가 내년 1분기 공시에서 순익이 급감하면 불안해질 수 밖에 없다"며 "더군다나 저축은행은 2011년 저축은행 사태를 겪어 이에 대한 충분한 설명이 필요하다"고 말했다.

저축은행들은 이미 한 차례 부실 사태를 겪은 바 있다. 2011년 금융위원회가 국제결제은행(BIS) 기준 자기자본비율이 미달된 저축은행들에 영업정지 조치를 내리면서 모두 7곳의 저축은행이 영업정지 처분을 받았다. 이 때문에 업계에서는 '뱅크런'이 재현되는 것 아니냐는 우려 섞인 전망을 내놓고 있다.

금융 당국은 충당금 적립기준이 단계적으로 인상되기 때문에 별 문제가 없다는 입장이다.

금융위원회 관계자는 "충당금은 점진적으로 올라가고 오히려 회수의문의 경우 75%에서 55%로 하향조정 되는 등 큰 무리는 없을 것으로 보고 있다"고 전했다.