정부의 가계대출 조이기에도 5대 시중은행의 가계대출이 일주일 만에 2조원 가까이 늘었다. 주택담보대출과 전세자금대출 등 주택 관련 대출이 연이어 제한되면서 신용대출로 자금 수요가 쏠린 영향이다. 이런 가운데 고령층의 신용대출 연체율이 높아지면서 빚의 질적 악화가 진행돼 대응이 필요하다는 지적이 나온다.

10일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 가계대출 잔액은 이달 7일 기준 760조8845억원으로 나타났다. 지난달 말 758조9734억원에서 일주일(5영업일) 사이 1조9111억원 확대됐다.

이들 은행의 주택담보대출 잔액은 이달 7일 기준 604조5498조원으로 나타났다. 지난달 말 603조9702억원에서 5796억원 늘었다.

신용대출 잔액은 이달 7일 기준 105조380억원으로 집계됐다. 지난달 말 103조9687억원에서 일주일 만에 1조693억원 급증한 규모다.

5대 은행 가계대출은 지난 6월 한 달간 6조7536억원 치솟은 바 있다. 7월 스트레스 총부채원리금상환비율(DSR) 3단계 규제를 앞두고 막차 수요가 몰리며 주담대가 5조7634억원, 신용대출이 1조876억원 각각 뛰었다.

정부의 6·27 부동산 대책이 발표되면서 7월에는 가계대출 증가폭이 4조1386억원으로 떨어졌다. 주담대는 4조5452억원 늘었고 신용대출은 4334억원 감소했다.

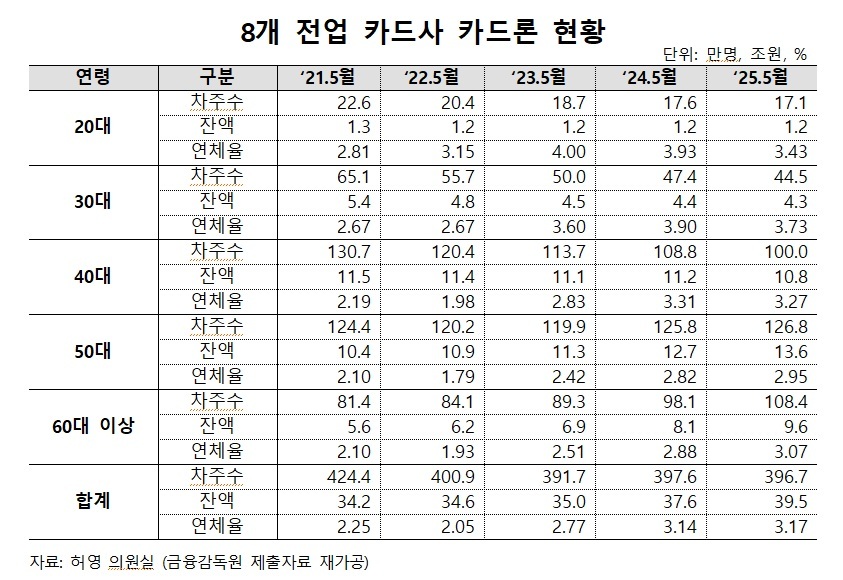

고금리와 경기 불황 속에서 카드론과 신용대출 잔액과 연체율은 오히려 증가했다. 국회 정무위원회 소속 허영 더불어민주당 의원실이 금융감독원에서 제출받은 8개 전업카드사(신한·현대·삼성·KB국민·롯데·우리·하나·BC카드)의 카드론 현황 자료에 따르면 카드론 잔액은 34조2000억원에서 39조5000억원으로 5조원 이상 뛰었다. 카드론 연체율도 2.25%에서 3.17%로 높아졌다.

카드론은 은행 등에서 자금 조달하기 어려운 서민·취약계층이 생활고나 경기 침체 등으로 급하게 돈을 이용해야 할 경우 사용해 서민의 급전창구로 불린다.

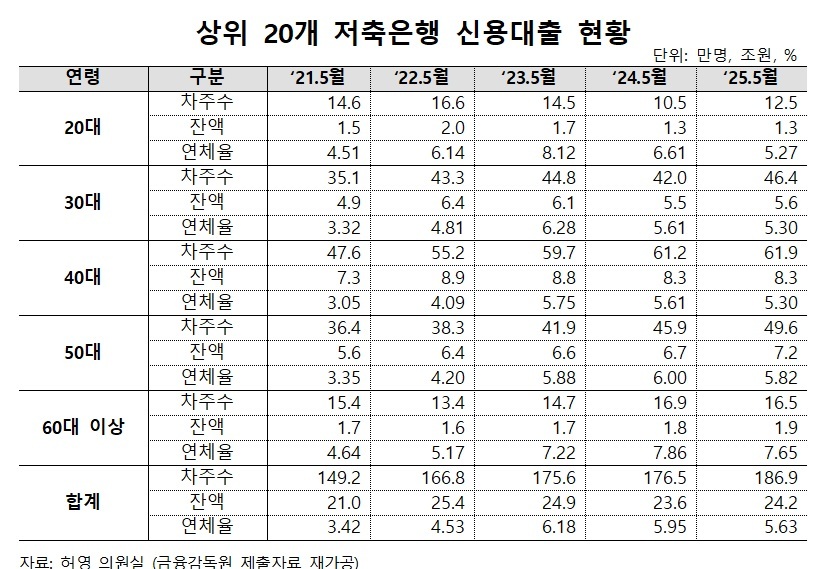

특히 최근 2금융권에서 60대 이상 고령층의 대출 연체율이 가파르게 상승하면서 고령층의 자금난이 사회 구조적 문제로 지적된다. 올해 5월 말 기준 저축은행 신용대출의 60세 이상 차주 연체율은 7.65%로 집계됐다. 이는 2021년 같은 시점의 4.64%에서 3.01%포인트 증가한 수치다 . 카드론 연체율은 같은 기간 2.10% 에서 3.07% 로, 캐피탈 신용대출 연체율은 3.52%에서 5.46%로 각각 상승했다 .

캐피탈 신용대출에서도 20~40대는 차주 수와 잔액이 각각 9만7000명(26%), 6000억원(12%) 감소했다. 반면 50대와 60세 이상 고령층은 차주 수가 2만2000명(10%) 줄었지만 잔액은 오히려 5000억원(17%) 증가해 대출의 질이 나빠지는 양상을 보였다.

허 의원은 “베이비붐 세대(1955~1974년생)가 은퇴 이후 코로나19 와 고금리 상황을 겪으면서 부채를 축소하지 못하고 금융 취약계층으로 전환되고 있다”며 “소득 공백과 저성장이라는 구조적 문제가 해결되지 않는다면 사회적 손실은 더욱 커질 것”이라고 우려했다. 그러면서 “최근 대출 규제로 불법 사금융에 내몰리는 저신용자들이 생기지 않도록 당국이 제2금융권 내 안전망을 선제적으로 점검하고 대응해야 한다”고 강조했다.

유은정 기자 viayou@segye.com