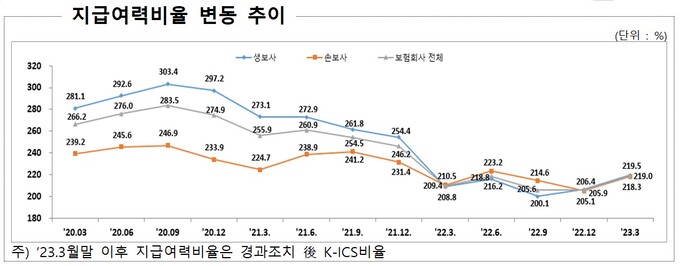

올해부터 보험회사의 지급여력제도(K-ICS·킥스)가 새롭게 시행되면서 이 적용을 유예하는 조치를 신청한 보험사들의 킥스 비율이 지난해 말 대비 13.1%포인트(p) 상승하며 개선된 것으로 나타났다. 금리가 하락하면서 순자산이 증가하고, 종전 제도의 가용자본으로 포함되지 않았던 보험계약마진(CSM)이 인정된 효과 등에 기인했기 때문이다.

10일 금융감독원이 발표한 올 3월 말 기준 보험회사 지급여력 비율 현황을 보면, 경과조치 적용 후 킥스 비율은 지난해 말 기존 보험지급여력(RBC) 비율(205.9%) 대비 13.1%p 상승한 219.0%로 나타났다. 업권별로는 생명보험사 219.5%, 손해보험사 218.3%로 지난해 말 대비 각각 13.1%p, 13.2%p 증가했다.

지난 3월 금감원은 킥스가 시행됨에 따라 보험사들이 자본확충, 상품·영업 투자전략 등 준비가 필요하다는 판단하에 제도 시행 전에 발행한 자본증권까지 가용자본으로 인정하는 등 경과조치를 마련했다. 당시 생보사 12개, 손보사 7개사 등 총 19개사가 경과조치 적용을 신청했다.

생명보험사 별로 3월 말 킥스 비율은 삼성생명 219.5%, 한화생명 181.2%, 교보생명 156.0%, 농협생명 175.5%며, 손해보험사는 삼성화재 275.2%, DB손해보험 210.5%, 현대해상 178.6%, KB손해보험 194.0%다.

킥스 비율은 기존 건전성 제도였던 RBC 비율과 마찬가지로 100% 아래로 떨어지면 보험금을 일시에 지급할 수 없다는 의미로 금융당국으로부터 경영개선 권고를 받는다. 금감원은 킥스 비율은 150% 이상 유지하도록 권고하고 있다.

지난 3월 말 경과조치 전 킥스 가용자본은 244조9000억원으로 지난해 말 (139조7000억원) 대비 105조1000억원 증가했다. 이는 금리하락으로 순자산 증가, RBC에서 가용자본에 포함되지 않았던 CSM의 가용자본 인정 효과 등에 기인한 영향이다. 가용자본은 보험사가 예상치 못한 손실이 발생할 때 지급능력을 유지할 수 있도록 완충작용을 한다.

같은 기간 경과조치 적용회사의 킥스 비율은 경과조치 적용 전 대비 79.1%p 상승했다. 자산과 부채가 시가로 평가되면서 자본감소분 경과조치로 가용자본이 1조9000억원 상승했다.

경과조치 전 요구자본은 123조6000억원으로 지난해 말(67조9000억원) 대비 55조7000억원 증가했다. 이는 장수·해지·사업비·대재해 등 신규 보험위험 추가와 신뢰수준 향상 등이 반영된 결과다. 요구자본은 일정 기간 일정 신뢰수준 하에서 발생할 수 있는 최대손실예상액을 의미한다.

요구자본은 보험위험액 경과조치로 8조1000억원 하락했고, 주식위험액 및 금리위험액 경과조치로 각각 1조2000억원 감소했다.

보험사들의 킥스 재무상태표 순자산은 233조원으로 보통주 자본금 26조원, 이익잉여금 104조원, 기타포괄손익누계액 33조원, 조정준비금 65조원 등으로 구성됐다. 요구자본은 생명 장기·손보위험액이 85조원, 시장위험 60조원, 신용위험액 25조원, 운영위험 8조원 등으로 구성됐다.

이주희 기자 jh224@segye.com